Мой аккаунт

Мой аккаунт

1858

1858

Мой аккаунт

Мой аккаунт В какой стране Балтии выдается больше всего кредитов?

Не взирая на то, что страны Балтии часто воспринимаются как схожие по размеру, истории и пути экономического развития, их финансовые и экономические показатели порой существенно различаются. Эти отличия особенно заметны в сфере кредитования. Уровень заимствований как среди предприятий, так и среди граждан отражает не только уверенность в финансовом секторе, но и общественные настроения, уровень доходов и ожидания на будущее. В этой статье мы сравним актуальные данные, чтобы выяснить, в какой стране Балтии выдается больше всего кредитов. Есть ли среди стран те, которые особенно активны в кредитовании? И что на самом деле говорят эти цифры об экономической ситуации, стабильности и отношении общественности к долгам в рассматриваемой стране?

Почему важно изучать кредитную активность?

Кредитная активность является одним из важнейших показателей экономического здоровья. Кредитная активность отражает как то, насколько легко граждане и предприятия могут получить доступ к финансированию, так и их уверенность в будущем и финансовой системе в целом. Когда граждане берут в долг больше – обычно это означает, что они уверены в своем доходе и способности погасить кредит. А предприятия заимствуют более активно, когда планируют расширять свою деятельность или инвестировать в новые возможности. В свою очередь снижение объемов кредитования может указывать на экономическую осторожность, высокие процентные ставки или желание банков ограничить риски.

Тенденции кредитования особенно важны для политиков и центральных банков, поскольку они помогают им оценивать экономический цикл и принимать решения в области денежно-кредитной политики, например – решения в отношении изменения процентных ставок или стимулирования инвестиций. Потребители и предприниматели также могут получить ценную информацию, оценивая активность финансовых потоков в стране или регионе. Кроме того, анализируя структуру кредитования, можно прогнозировать и потенциальные риски, например – чрезмерное заимствование в определенном секторе. Анализ кредитной активности — это проблема не только финансовой отрасли. Подобный анализ предоставляет возможность более широко оценить экономические настроения общества, финансовую грамотность и общее направление развития.

Сравнение кредитования в странах Балтии (2024 год)

Согласно данным кредитного бенчмарка на конец 2024 года, Эстония выделяется наибольшим общим объемом выданных кредитов в Балтийском регионе. Общий кредитный портфель, состоящий как из банковских, так и небанковских кредитов, в Эстонии к концу 2024 года достиг приблизительно 35,7 миллиардов евро. Это означает, что как домохозяйства, так и предприятия в Эстонии активно используют возможности кредитования, к примеру, для покупки жилья, развития бизнеса или финансирования других крупных покупок.

Литва следует за Эстонией с показателем – 31,7 миллиардов евро. Здесь также очевидна сильная культура заимствований, где кредиты используются для стимулирования экономической активности. А в общий кредитный портфель банков Латвии на конец 2024 года достиг 15,2 миллиардов евро. Хотя эта цифра сама по себе не мала – по сравнению с Литвой и Эстонией она демонстрирует меньшую активность в сфере кредитования.

|

Страна |

Общий кредитный портфель на конец 2024 г. (миллиардов евро) |

|

31,7 |

|

|

35,7 |

|

|

15,2 |

Конечно, размер кредитов сам по себе не отражает экономические показатели страны. Важно то, как управляются эти кредиты, насколько ответственно граждане берут кредиты и общее состояние экономики.

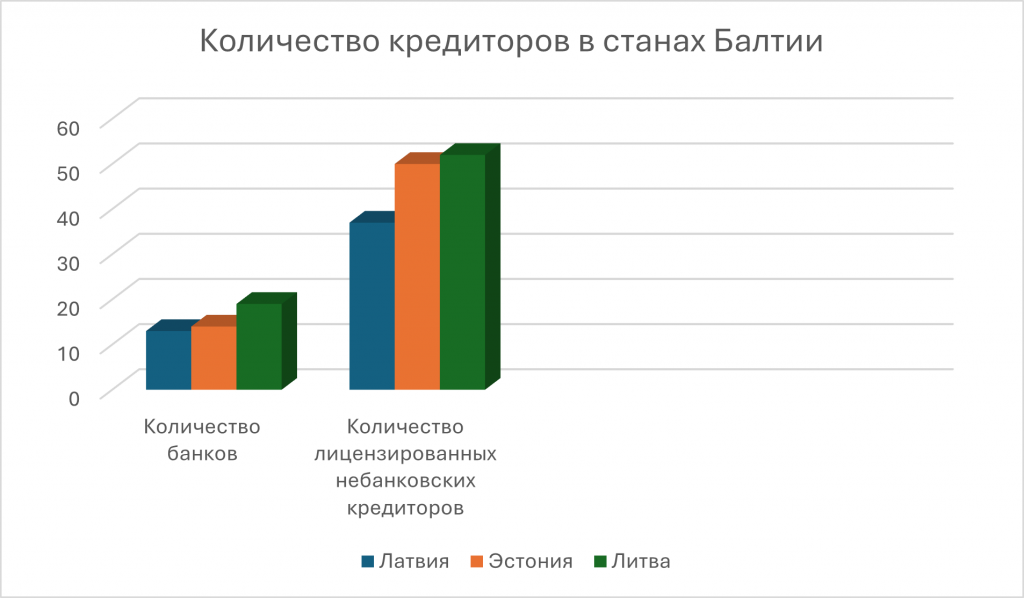

Сколько кредиторов в каждой стране Балтии?

Размышляя о том, насколько легко или сложно занять деньги в той или иной стране, стоит изучить информацию о том, а сколько компаний вообще предлагают займы. На рынке кредитования есть два основных игрока — банки и небанковские кредиторы. Чем больше таких компаний, тем шире выбор у клиентов и тем выше конкуренция, что часто идет на пользу заемщикам.

Посмотрим, как эта картина выглядит в странах Балтии:

|

Страна |

Количество банков (2024 год) |

Количество лицензированных небанковских кредиторов (2024 год) |

|

Латвия |

||

|

Эстония |

||

|

Литва |

Литва – лидер по количеству и разнообразию. Литва выделяется наибольшим количеством как банковских, так и небанковских кредиторов. Здесь действуют 19 банков и около 52 лицензированных небанковских кредиторов. Это свидетельствует о динамичной, конкурентной и инновационной финансовой среде, клиентам предоставляются широкие возможности выбрать наиболее подходящий им тип кредита.

Почему количество кредиторов имеет значение? Более широкий круг кредиторов — это не просто игра цифр. Это означает:

- Более широкие возможности выбора – как для домохозяйств, так и для предприятий.

- Более выгодные условия – конкуренция заставляет компании предлагать более низкие процентные ставки и более гибкие планы погашения.

- Инновации – новые компании часто внедряют современные, технологически удобные решения.

Итак, если Ты являешься предпринимателем, ищущим финансирование, или просто хочешь взять автомобиль в лизинг – эти цифры и факты помогут Тебе понять, какой рынок более активен и дружелюбен к клиентам.

Объем выданных кредитов в странах Балтии в 2020–2024 гг.

Чтобы лучше понять, как развиваются заимствования и финансовый рынок в целом в странах Балтии, стоит рассмотреть данные за последние пять лет. Данные отображают, насколько активно граждане и предприятия в каждой стране брали деньги в долг у банков и небанковских кредиторов для покупки жилья, развития бизнеса или личных целей.

Объем выданных кредитов в странах Балтии

(2020–2024 гг., миллиардов евро)

|

Год |

Латвия |

Эстония |

Литва |

|

2020 |

|||

|

2021 |

|||

|

2022 |

|||

|

2023 |

|||

|

2024 |

Из этого резюме можно сделать вывод, что во всех трех странах наблюдается устойчивый рост. С каждым годом граждане и предприятия заимствуют все больше.

Что влияет на объемы кредитования?

На объем кредитования влияет ряд экономических, социальных и политических факторов, которые могут действовать по-разному в каждой стране. Совокупность этих влияющих факторов определяет как объем кредитования, так и возможность граждан и предприятий получить доступ к финансированию.

1. Экономический рост и уровень доходов

Страны с высоким экономическим ростом, как правило, имеют и более высокий уровень дохода на душу населения и более высокую предпринимательскую активность. Это стимулирует спрос на кредиты как на индивидуальном (например, для жилья или потребительских нужд), так и на корпоративном (инвестиции, оборотный капитал) уровнях. Более того, стабильный рост снижает риск для банков, поэтому они более охотно выдают кредиты.

2. Конкуренция и доступность финансового сектора

Чем больше банков и лицензированных небанковских кредиторов работают на рынке, тем выше конкуренция, что способствует улучшению условий кредитования — более низким процентным ставкам, более гибким графикам погашения и большей готовности к риску. Например, в Литве, где действует более 50 лицензированных небанковских кредиторов, рынок кредитования более динамичен, по сравнению с Латвией, где число таких компаний меньше. Конкуренция также расширяет доступность. Заёмщикам из разных социальных групп становится проще найти подходящий им финансовый продукт.

3. Нормативная среда и государственная политика

Строгое регулирование и осмотрительный финансовый надзор могут защитить потребителей от возникновения чрезмерной задолженности, а чрезмерно ограничительная среда может препятствовать росту рынка. Наилучший результат достигается, когда нормативное регулирование сбалансировано. При сбалансированном нормативном регулировании обеспечивается прозрачность и защита потребителей, одновременно способствуя финансовой доступности и росту кредитования. Например, активное участие центрального банка или финансового надзорного органа в разработке кредитной политики может повлиять на условия как ипотечных кредитов, так и кредитов для предприятий.

4. Отношение граждан к финансовому сектору и доверие к нему

Общественное доверие к финансовым учреждениям является ключевым фактором. Если люди верят, что кредитная система безопасна, понятна и справедлива – они более мотивированы брать кредиты и инвестировать. Доверие строится в долгосрочной перспективе на основе прозрачных условий, корректного обслуживания и предсказуемого сотрудничества. Если уровень доверия низкий – не используются даже доступные возможности финансирования.

5. Инфляция, процентные ставки и денежно-кредитная политика

Макроэкономические показатели, такие как уровень инфляции и базовые процентные ставки, устанавливаемые Европейским центральным банком, существенно влияют на стоимость кредита. При высоких процентных ставках заимствования становятся дороже, а спрос падает. В свою очередь, в периоды низких процентных ставок (например, такие, которые действовали несколько лет до 2022 года) готовность как частных лиц, так и предприятий брать кредиты возрастает.

6. Доступность технологий и цифровая среда

Цифровые технологии существенно изменили среду кредитования за последние годы. В странах Балтии все больше кредитов выдается удаленно, с использованием мобильных приложений и платформ самообслуживания. Автоматизированные решения, альтернативные решения по оценке кредитоспособности и подходы «открытого банкинга» делают возможности кредитования более доступными для более широкого круга общества. В странах с более активным развитием FinTech (например, Литва и Эстония) это служит дополнительным драйвером объемов кредитования. Безусловно, несмотря на развитие технологий и доступность услуг, всегда следует оценивать свое финансовое положение и способность погасить потенциальный кредит.

Ситуация на финансовом рынке в Балтийском регионе

По данным за 2024 год, Литва и Эстония являются лидерами среди стран Балтии по объему выданных кредитов. Благодаря динамичному финансовому сектору и широкому кругу кредиторов страны могут предоставлять доступ к кредитам и гражданам, и предприятиям. У Латвии есть потенциал догнать своих соседей, но для этого необходима продуманная политика, развитие конкуренции и поддержка повышения финансовой грамотности в обществе. Следует отметить, что в финансовом секторе Латвии существуют определенные барьеры при кредитовании, которые, по сравнению с соседними странами, несколько сдерживают экономическое развитие.

Сравнение развития рынка кредитования демонстрирует, что не существует единой идеальной модели. В каждой стране свои механизмы и факторы развития, но общая тенденция положительная. Это свидетельствует о том, что финансовый рынок в Балтийском регионе находится на правильном пути, создавая стабильную и доступную среду кредитования для всех слоев общества.